熟女论坛 IPO“钉子户”毛戈平再度递表港股:“单腿”步辇儿恶疾未改,重营销轻研发标签难撕

三度冲击A股未果后熟女论坛,本年4月毛戈平化妆品股份有限公司(以下简称“毛戈平”)转战港交所。在10月8日招股书失效一天后,毛戈平又重新提交了上市央求书,连续向老本商场发起冲击。

证券之星介怀到,近几年,乘着国货好意思妆东风,毛戈平的功绩扶摇直上。本年上半年,毛戈平录得营收19.71亿元,连续保合手增势。但细究招股书,毛戈平依靠“MAOGEPING”品牌“一条腿”步辇儿的恶疾未改。

另外,毛戈平旗下居品主要依靠外协加工定制,无自主坐褥。重营销亦然毛戈平惯有吩咐,现在研发用度率却不及1%。

苦战八年未圆上市梦

府上显现,毛戈平树立于2000年,以其首创东说念主、有名化妆师毛戈平的名字定名。据弗若斯特沙利文,毛戈平是中国商场十大高端好意思妆集团中独一的中国公司,按2023年零卖额计排行第七,商场份额为1.8%。

证券之星介怀到,毛戈平的上市之路颇为崎岖,最早不错追忆到2016年。彼时,毛戈平递交招股书,成为首个央求主板上市的彩妆企业。而2017年,该公司一刹休止IPO审查,上市谈判搁浅。有分析合计,其上市程度疑似被其外部鼓舞牵扯。其时其最大外部鼓舞九鼎投资,因涉嫌违背证券法律章程遭证监会立案拜访,与之联系的上市谈判大多被搁浅。

直至5年后的2021年10月,毛戈平的IPO央求终于获批,但过会后再度搁浅。2023年3月,毛戈平再次更新招股书,拟登陆上交所主板。然则10个月后,2024年1月,上交所官网显现,毛戈平主动撤退了刊行上市央求,这亦然该公司第三次主板IPO谈判搁浅。

不外,在2017年至2022年之间,珀莱雅、丸好意思股份、华熙生物、贝泰妮、上好意思股份、巨子生物等国内头部好意思妆企业接连上市,这段本领也被称为化妆品行业的“上市黄金期”。

老本布局贯通掉队的毛戈平,或受A股IPO战术收紧的影响,本年4月转战港股商场。六个月后,其招股书于10月8日失效,次日,毛戈平再次递表。

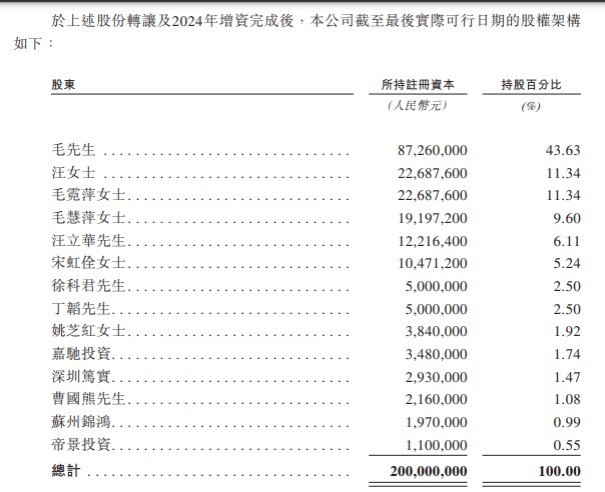

证券之星发现,尽管毛戈平还未完结上市梦,但关于毛氏家眷而言,早已完结资产的积聚。

毛戈平转战港股IPO前3个月的时候里,进行了两次大额分成,累计派息10亿元,辨认于本年3月和5月所有派付。

AV网站字据毛戈平最新的招股书,开脱“九鼎系”后,公司控股鼓舞毛戈和煦内助汪立群以过甚余中枢关联东说念主士所胁制的股份占比达到了94.55%,除去宋虹佺5.24%的股权,毛氏家眷的控股比例为89.31%。因此,10亿元分成的绝大部分王人流入了毛氏家眷。

现在,毛戈平的董事会有9名董事,其中6名践诺董事辨认是毛戈平、毛霓萍和毛慧萍、汪立群以及汪立华,另外一位则是公司元老宋虹佺。这6名董事崇拜毛戈平旗下各品牌业务,是公司的中枢管制层。

在行业东说念主士看来,这是相称典型的“家眷企业”。这么的首创东说念主和高管,关于公司贬责的巩固性天然有一定匡助,但从发展的合手续性来看,隐患相似不小。

高度依赖单一品牌

字据第三方数据,中国高端好意思妆商场于2018年至2023年按7.8%的复合年增长率增长,于2023年达到1942亿元,并预测连续按9.9%的复合年增长率不停增长,于2028年达到3110亿元。中国国货好意思妆品牌的商场规模于2018年至2023年按9.8%的复合年增长率增长,高于同时国外品牌5.9%的复合年增长率。

受益于行业发展,毛戈平也迎来高速发缓期。招股书显现,毛戈平总营收从2021年的15.77亿元增至2022年18.29亿元,并于2023年进一步增至28.86亿元。2024年上半年营收为19.71亿元。2021年、2022年、2023年以及2024年上半年,毛戈瓜辨认录得净利润3.3亿元、3.52亿元、6.63亿元、4.92亿元。

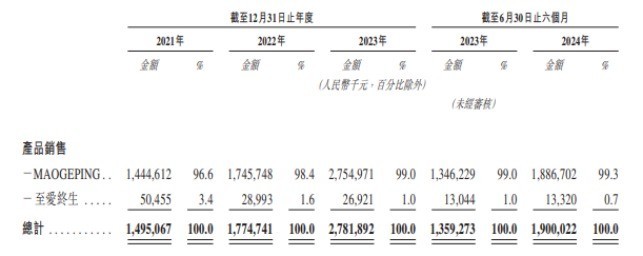

不外,收入、利润稳增之际,毛戈平“单腿”步辇儿也饱受争议。据了解,毛戈平旗下有两大好意思妆品牌:旗舰品牌MAOGEPING和至爱毕生,前者是中国商场十五大高端好意思妆品牌中独一的国货物牌,按2023年零卖额诡计排行第十二;后者从2008年起就运行推向浪费者。

数据显现,2021年至2023年,MAOGEPING辨认完结居品销售收入14.45亿元、17.46亿元、27.55亿元,辨认占毛戈平居品销售总收入的96.6%、98.4%、99%。足以可见,毛戈平的绝大部分收入均来自于MAOGEPING的居品销售。

对比来看,至爱毕生未能溅起水花。2021年至2023年,至爱毕生居品销售收入0.5亿元、0.29亿元、0.27亿元、辨认占毛戈平居品销售总收入的3.4%、1.6%和1%,收入占比不停下滑。

本年上半年,这种“失衡”方位更为凸起。据招股书,限度2024年6月30日止六个月,MAOGEPING完结居品销售收入18.87亿元,占总营收的99.3%;至爱毕生完结居品销售收入0.13亿元,仅占总营收的0.7%。

从“魔术化妆师”毛戈平到好意思妆品牌毛戈平,毛戈平早已成为好意思妆界的一个IP绚丽。凭借名东说念主效应,毛戈平还通过提供全面的面授化妆培训课程加多收入。2021年至2023年,化妆艺术培训及干系销售辨认完结收入0.82亿元、0.54亿元、1.04亿元。限度2024年6月30日,毛戈平的培训机构有194名培训东说念主员及3539名课程参与者。只不外,这一收入结构仍弗成与MAOGEPING视磨灭律。

研发用度率不及1%

国货好意思妆为了在热烈的竞争中保合手价钱上风,很少单独缔造供应链。当作树立了二十多年的化妆品品牌,毛戈平也未自建坐褥线。

招股书显现,毛戈平旗下居品主要依靠委外加工、外协定制、平直外购三种神气。其中委外加工阵势是由公司提供原材料,外协厂商提供辅料并加工成居品,该种模式下居品成本主要包括平直材料、加工费与浪费税;外协定制阵势是公司托付外协厂商采购原材料并坐褥加工,外购则是公司平直向供应商采购居品。

莫得自主坐褥线,毛戈平关于研发的进入也较为“大概”。2021年至2023年及本年上半年,毛戈平的研发成天职别为1370.3万元、1454.8万元、2397.5万元、1526.7万元;研发用度占营收的0.87%、0.8%、0.83%、0.77%,与同业业上市公司2%-3%的平均研发用度率比拟存在一定差距。

比拟之下,公司在营销上舍得用钱。毛戈平在招股书中指出,为完善高端百货商店的体验式营销、提高在线品牌渗入率及居品有名度,毛戈平进入了大王人资源,于2021年、2022年、2023年以及限度2024年6月30日止六个月,毛戈平的销售及经销开支辨认为7.63亿元、9.62亿元、14.12亿元及9.37亿元,辨认占其同时总收入的48.4%、52.6%、48.9%及47.5%。可见,毛戈平快要一半的收入用于营销扩充。

行业东说念主士分析,弥远以来毛戈平王人给商场一种“重营销轻研发”企业形象。于彩妆企业来说,早期这种策略是企业盈利成长的势必。但跟着商场的不停发展,浪费者关于居品的需求也在不停升级熟女论坛,愈加小心居品的品性、立异和个性化。强化研发,亦然毛戈平濒临的课题。(本文首发证券之星,作家|刘凤茹)